Cuando una persona física utilice una hipoteca, etc. para construir, adquirir o renovar una vivienda (en adelante, “adquisición, etc.”), y si se cumplen ciertos requisitos, la hipoteca para la adquisición, etc. sobre el saldo total al final del año, etc., etc., se puede deducir de la cuota del impuesto sobre la renta de cada año posterior al año en que se utilizó como residencia.

Además, incluso si la persona no utiliza un préstamo de vivienda, etc., es posible que una persona cumpla con ciertos requisitos para una casa existente:

(1) Cuando se renueva una casa resistente a terremotos.

(2)Cuando se realiza una renovación de mejoras (limitado a aquellos que se llevan a cabo junto con trabajos de rehabilitación sísmica o renovación de ahorro de energía) o

(3) Cuando construye una nueva casa certificada, etc., se pagará la cantidad calculada por el método prescrito para ese año.

En resumen se debe enviar la solicitud de “crédito fiscal especial por reparaciones sismorresistentes de viviendas”, “crédito fiscal especial por reparaciones específicas de viviendas” o “crédito fiscal especial por nueva construcción de viviendas certificadas” para deducir el monto del impuesto sobre la renta.

Requisitos de elegibilidad para la deducción de préstamo de vivienda

Consulte en los siguientes enlaces la explicación de los requisitos para la aplicación de la deducción especial por préstamos para vivienda, etc., así como el método y procedimiento de cálculo del importe de la deducción, según las categorías que se indican a continuación.

Al construir una nueva casa, etc. y usarla para residencia después de 2022 (deducción especial para préstamos de vivienda, etc.)

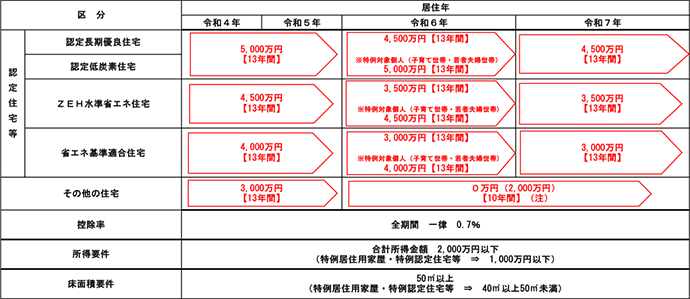

Una persona física utiliza una hipoteca, etc. para construir, adquirir o renovar una vivienda (en adelante, “adquisición, etc.”), y desde el 1 de enero de 2022 hasta el 31 de diciembre de 2025. Si la utiliza para su propia residencia hasta el final del día, bajo ciertas condiciones, el monto calculado en base al monto total del saldo de fin de año, etc. del préstamo hipotecario, etc. relacionado con la adquisición, etc., se utilizará para su residencia. Puede hacer una deducción (deducción especial para préstamos de vivienda, etc.) del monto del impuesto sobre la renta de cada año después del año en que lo hizo. Como se muestra a continuación, esta excepción especial tiene diferentes límites de endeudamiento y períodos de deducción según la clasificación de la vivienda y el año de residencia.

Además, este código explica el contenido cuando una vivienda es de nueva construcción o adquirida (en adelante, “nueva construcción, etc.”).

*La siguiente tabla muestra el límite de préstamo, el período de deducción, etc. al construir una nueva casa.

(Nota) Entre las casas generales de nueva construcción, aquellas que recibieron confirmación de construcción antes del 31 de diciembre de 2023 o que fueron construidas antes del 30 de junio de 2024 tienen un límite de préstamo de 20 millones de yenes. No obstante, si corresponde a una casa residencial especial, estará sujeta a confirmación de edificación antes del 31 de diciembre de 2023.

Información sobre el caso de que una persona física construya una nueva vivienda mediante un préstamo hipotecario, etc. y la utilice para vivienda propia antes del 31 de diciembre de 2021, y la adquisición de una vivienda en un plazo determinado Para información sobre el caso de suscripción de un contrato perteneciente a etc. y usándolo para su propia residencia desde el 1 de enero de 2021 hasta el 31 de diciembre de 2022, consulte el Código 1212 “Nueva construcción de vivienda general, etc. (deducción especial para préstamos de vivienda, etc.)” o el Código 1213 “Al construir vivienda nueva certificada (deducción especial por préstamos para vivienda, etc.)” .

Además, consulte la siguiente “explicación de términos” para la explicación de cada término , y los siguientes “requisitos para recibir la deducción” para los requisitos especiales .

Si adquiere una casa de segunda mano comprada y la utiliza para residencia después de 2022 (deducción especial para préstamos de vivienda, etc.)

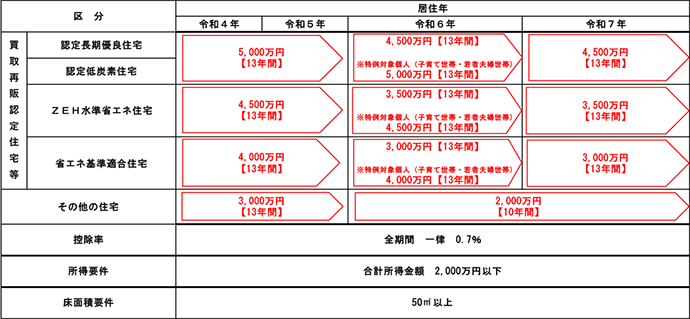

Una persona física utiliza una hipoteca, etc. para construir, adquirir o renovar una vivienda (en adelante, “adquisición, etc.”), y desde el 1 de enero de 2022 hasta el 31 de diciembre de 2025. Si la utiliza para su propia residencia hasta el final del día, bajo ciertas condiciones, el monto calculado en base al monto total del saldo de fin de año, etc. del préstamo hipotecario, etc. relacionado con la adquisición, etc., se utilizará para su residencia. Puede hacer una deducción (deducción especial para préstamos de vivienda, etc.) del monto del impuesto sobre la renta de cada año después del año en que lo hizo. Como se muestra a continuación, esta excepción especial tiene diferentes límites de endeudamiento y períodos de deducción según la clasificación de la vivienda y el año de residencia.

Además, este código explica el contenido de la compra-reventa de viviendas certificadas, etc. y la compra-reventa de viviendas adquiridas.

*La siguiente tabla muestra el límite de endeudamiento, período de deducción, etc. al adquirir una casa certificada de compra-reventa, etc. y una casa de compra-reventa.

Para información sobre los casos en que una persona utiliza un crédito hipotecario para adquirir una vivienda de segunda mano que no entra en la categoría de vivienda comprada/reventa y la destina a residencia después de 2022, consulte el Código 1211-3 “Obtuvo vivienda de segunda mano”. casa de mano. ”, si se destina a vivienda a partir de 2022 (deducción especial por préstamos para vivienda, etc.)” .

Además, información sobre el caso de que una persona física construya una vivienda nueva con préstamo hipotecario, etc. y la utilice para vivienda propia antes del 31 de diciembre de 2021, y la vivienda en un plazo determinado. Para información sobre el caso de celebración de un contrato para la adquisición de un inmueble y uso para vivienda propia del 1 de enero de 2021 al 31 de diciembre de 2022, Código 1212 “ Vivienda general si construyes una casa nueva (deducción especial para préstamos de vivienda, etc.)” o Código 1213 “Si construyes una vivienda nueva certificada, etc. (deducción especial por préstamos para vivienda, etc.)” .

Además, consulte la siguiente “explicación de términos” para la explicación de cada término , y los siguientes “requisitos para recibir la deducción” para los requisitos especiales .

Cuando se adquiera una vivienda de segunda mano y se utilice como vivienda a partir de 2022 (deducción especial por préstamos para vivienda, etc.)

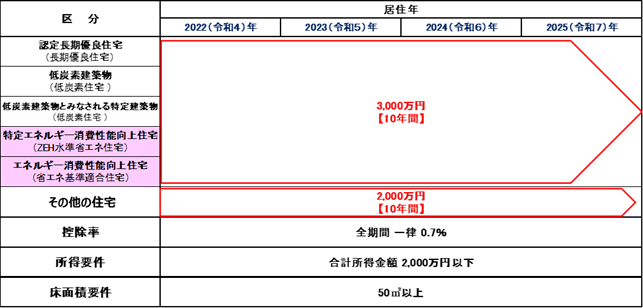

Una persona física utiliza una hipoteca, etc. para construir, adquirir o renovar una vivienda (en adelante, “adquisición, etc.”), y desde el 1 de enero de 2022 hasta el 31 de diciembre de 2025. Si la utiliza para su propia residencia hasta el final del día, bajo ciertas condiciones, el monto calculado en base al monto total del saldo de fin de año, etc. del préstamo hipotecario, etc. relacionado con la adquisición, etc., se utilizará para su residencia. Puede hacer una deducción (deducción especial para préstamos de vivienda, etc.) del monto del impuesto sobre la renta de cada año después del año en que lo hizo. Como se muestra a continuación, esta excepción especial tiene diferentes límites de endeudamiento y períodos de deducción según la clasificación de la vivienda y el año de residencia.

Además, este código explica los contenidos a la hora de adquirir una vivienda de segunda mano.

*La siguiente tabla muestra el límite de endeudamiento, plazo de deducción, etc. al adquirir una vivienda de segunda mano.

La información sobre los casos en los que un individuo adquiere una casa comprada para reventa usando una hipoteca, etc., y la usa para residencia después de 2022 es el código 1211-2 “Se adquiere casa comprada para venta, y si se usa para residencia después de 2019 (deducción especial por préstamos para vivienda, etc.)” .

Además, información sobre el caso de que una persona física construya una vivienda nueva con préstamo hipotecario, etc. y la utilice para vivienda propia antes del 31 de diciembre de 2021, y la vivienda en un plazo determinado. Para información sobre el caso de celebración de un contrato para la adquisición de un inmueble y uso para vivienda propia del 1 de enero de 2021 al 31 de diciembre de 2022, Código 1212 “ Vivienda general si construyes una casa nueva (deducción especial para préstamos de vivienda, etc.)” o Código 1213 “Si construyes una vivienda nueva certificada, etc. (deducción especial por préstamos para vivienda, etc.)” .

Además, consulte la siguiente “explicación de términos” para la explicación de cada término , y los siguientes “requisitos para recibir la deducción” para los requisitos especiales .

Si su hogar es dañado por un desastre

Si su hogar resulta dañado por un desastre y cumple con ciertos requisitos, puede ser elegible para las siguientes excepciones, así que consulte cada enlace.

| 1 | Si ya no puede vivir en una casa que ha recibido deducciones especiales para préstamos para vivienda, etc. debido a un desastre (ampliación o renovación especificada, etc.), consulte “Excepciones al período de solicitud de deducciones especiales para préstamos para vivienda”. , etc . en caso de siniestro “ |

|---|

| 2 | Si ya no puede vivir en una casa que recibió deducciones especiales para préstamos de vivienda, etc. debido al Gran Terremoto del Este de Japón (ampliación o renovación específica, etc.) . |

|---|